Llega fin de año y quien tiene unos ahorros, o sabe cómo utilizar su dinero para multiplicarlo, busca productos interesantes para financiar o invertir.

Los bancos se lanzan a ofrecer productos de renta fija o depósitos.

Quien tiene ya una cierta experiencia, ETFs (fondos cotizados) o busca otras alternativas, comprando oro, poniendo su dinero en alguna IA, o algo que esté de tendencia, como el URANIO (si, dada la transición energética, la vuelta a la energía nuclear y otras razones geopolíticas).

Incluso, hay quien aprovecha para darse un caprichito con viajes o experiencias singulares gracias a los BLACK FRIDAY o las ofertas de Navidad (inversión para quitarse el agobio mental acumulado durante todo el año).

Pero si tienes alma de ahorro, quizá deberías buscar productos de inversión o financiación afines con tu conocimiento y con rentabilidades más interesantes, además de una herramienta segura, como es el caso de los préstamos participativos.

En nuestra NEWSLETTER 4, publicamos un post con el título de ¿QUÉ ES UN PRESTAMO PARTICIPATIVO? donde se analizaban sus características especiales y sus bondades, especialmente para quien busca dinero para sus negocios.

Si nos ponemos en la posición de quien pone el dinero, es ideal cuando se encuentra un producto que resulta atractivo y, además de asegurarse una rentabilidad fija, se le ve potencial de desarrollar buenos ingresos porque, en este caso, quien presta recibe, además, unos beneficios extra, en forma de un porcentaje variable, o lo que es lo mismo: la remuneración que recibe la parte prestamista está vinculada a la evolución de la actividad de la empresa que recibe el préstamo y está participando (de ahí su denominación) del éxito, sin entrar en el capital (con el riesgo que puede suponer).

SUMMAX, nuestra red social y comercial basada en el negocio compartido, ha planteado tanto a personas, como a ciertas empresas, la posibilidad de intervenir con préstamos participativos.

En este caso con una estructura bullet, que quiere decir, que la amortización del principal (la cantidad que se ha prestado) se devuelve en un solo pago al final del préstamo, no en cuotas periódicas.

Por ejemplo, si el préstamo tiene una duración de 4 años, durante ese tiempo solo se pagan intereses y el principal se devuelve íntegramente en el año 4.

Como decíamos antes, el préstamo participativo tiene una retribución dual:

- Interés fijo: se pacta un tipo fijo anual, que en nuestro caso lo hemos planteado al 5%.

- Interés variable: vinculado al rendimiento de la empresa. Se basa en un porcentaje del beneficio neto anual, y sería de un 2% adicional.

Y antes de explicar cuál sería el impacto en las finanzas de quien presta, os comentamos detalles para comprenderlo:

Tras hacer una estimación y análisis de nuestra plataforma, con el fin de tener la certeza absoluta de las necesidades tecnológicas para adecuarlas al potencial de usuarios, y también para testar nuestro modelo de negocio, la respuesta ha sido espectacular, confirmándonos numerosas marcas su interés por participar, queriendo ser TESTER de la misma e integrar sus negocios, o lo que es lo mismo, probar que todo funciona correctamente, y en todos los sentidos.

Hay que tener en cuenta que siempre que hablábamos con los entendidos en el sector obteníamos la misma respuesta:

- Vais a tener que comprar datos.

- Es esencial que os gastéis un dinero importante en marketing y publicidad.

- Sin que os conozcan es imposible que ni una sola marca se interese por vosotros, y menos aún que os reciban.

- No podéis ir en contra de las reglas de décadas.

¿Qué nos ha sucedido?

LO CONTRARIO.

Puede parecer prepotente pero no lo es: No sólo de España, sino desde muchos de los países de Latinoamérica con los que nos hemos conectado, se han volcado en nuestra propuesta.

Debe ser que hay mucho apetito (incluso hambre) de algo tan disruptivo como SUMMAX y quieren apostar por una opción muy diferente al funcionamiento actual de las redes.

¿Y por qué comentamos todo esto?

Porque cuando planteamos el préstamo participativo podemos dar mejores condiciones que las habituales en el mercado.

Igual que el negocio compartido es nuestra filosofía en absolutamente todo lo que planteamos, también somos conscientes que quien apoya desde ahora debe de recibir más beneficios, y si nosotros podemos desarrollar mucho mejor nuestra red es justo que esas personas o empresas también se lleven algo más de lo que es habitual.

En este sentido, incluso teniendo un escenario ultraconservador, nuestras perspectivas económicas son muy buenas, así que queremos contribuir con más a esa otra parte.

El 5% de fijo está en los estándares.

El 2% de variable, también, aunque los números y su volumen cambian enormemente, de manera que, incluso, hemos tenido que poner limitaciones para proteger a los socios de la empresa, como es lógico porque son los que has estado ahí a pulmón desde el primer momento.

En este sentido ese 2% tiene:

- Un tope anual sobre el beneficio neto.

- Un tope acumulado sobre el importe total del préstamo.

Y aún así los números son más que ventajosos y la rentabilidad potencial es muy superior a la de un préstamo convencional.

Vamos a explicarlo con este ejemplo:

Condiciones y Rentabilidad estimada que ofrece SUMMAX a la concesión del préstamo participativo: 100.000 €.

- Importe del préstamo: 100.000 €

- Plazo: 4 años

- Tipo de interés fijo: 5,0% anual.

- Tipo de interés variable: 2,0% sobre el beneficio neto anual, bajo dos limitaciones:

- Tope anual del 10% del beneficio neto para el total de los préstamos participativos.

- Tope acumulado del interés variable para todos los préstamos participativos: 40% del principal.

- Amortización del principal: al vencimiento (estructura bullet).

- Carencia: 0 años.

- Frecuencia de pago de fee fijo y variable: Anual. Único pago.

Rentabilidad estimada:

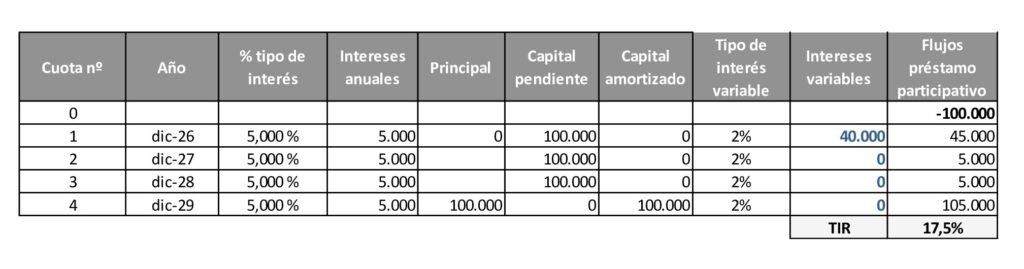

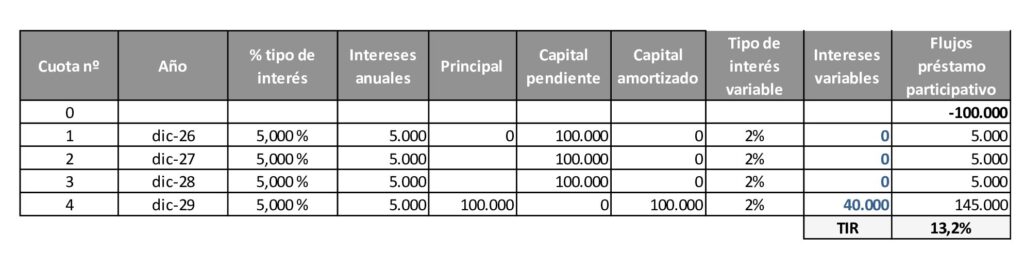

Bajo el escenario previsto del plan de negocio, que es accesible a los potenciales financiadores previa firma de un NDA, el préstamo participativo puede alcanzar una Tasa Interna de Retorno (TIR) del 17,5% máxima, si la generación de beneficios permite el pago del interés variable en el año 1, o bien como mínimo del 13,2%, si la generación de beneficios no permite el pago hasta el año 4.

Este resultado de la TIR se deriva de un flujo de caja total generado de 160.000 € a lo largo de todo el período, compuesto por:

- 20.000 € de intereses fijos (5.000 €/año).

- 40.000 € de intereses variables (limitados por tope acumulado), a recibir el primer año (en el mejor escenario posible) y en el cuatro año (en el peor).

- 100.000 € de devolución del principal en el año 4.

- Ganas 60.000 € por una inversión de 100.000 €.

TIR máxima:

TIR mínima:

Teniendo en cuenta que, de media y en general, la TIR en estos casos puede ser de un mínimo a un 6% y en un máximo al 12%, podemos considerar que SUMMAX es una oportunidad muy interesante.

También podemos pactar la convertibilidad, es decir, que tu préstamo se convierta en participaciones de nuestro negocio a partir del año 4 (a la valoración de la empresa en ese momento).

Además de todo, SUMMAX se desarrolla desde Canarias, donde se aplica LA SINGULARIDAD CANARIA, que nos permite adoptar recursos financieros-fiscales extraordinarios que igualmente aseguran nuestro negocio y nos producen una mayor rentabilidad, de ahí que la podamos compartir con estos porcentajes.

Si quieres conocer más sobre cada uno de estos elementos, entra en los links y tendrás una explicación más extensa.

Si ves interesante ser partícipe de SUMMAX, escribe a hola@todoessingular.com, te pasaremos el NDA para firmar, y procederemos a explicar con detalle.

Contamos con un equipo financiero importante liderado por TYTAN, con más de 30 años en el mercado.

También te comentaremos cómo te afectará fiscalmente (muy interesante) y todo lo que hay que hacer para presentar la operación ante Hacienda.

Lo que se llama un servicio completo.

*Este post es propiedad de TODO ES SINGULAR, S.L. (www.todoessingular.com) y la información contenida puede ser utilizada por terceros con la autorización expresa y por escrito de la fuente.