Todavía recordamos como siendo niños nos vestían para salir a la calle como quien iba de expedición y nuestros progenitores nos decían: ¡¡¡vamos a sacar dinero al banco!!!

Aquello sonaba a ¡¡¡vamos a atracar el banco!!!, pero cuando uno de los dos decía: “¿Has cogido la tarjeta!”, el tema se volvía más misterioso y, a lo más, pensábamos que lo mismo era una “chuleta” para seguir todos los pasos del atraco perfecto.

Al llegar a la puerta del banco, en lugar de encapucharnos, o sacar las metralletas de las pelis, ni siquiera entrábamos y… ante nuestra sorprendente mirada nuestros padres metían la tarjeta (un plástico sin más) por una ranura de un “cacharro” colocado en la pared, y cómo si fuese un acto mágico, sin decir palabra ni conjuro, tocando unas teclas, te salía dinero que, claro está, venía de su cuenta, al tiempo que te devolvían la tarjeta para ir otra vez. Im-pre-sio-nan-te.

Con el tiempo nos fuimos haciendo mayores, y aquel peregrinaje de por las mañanas se convirtió en algo cotidiano, y no sólo se podía sacar dinero de la pared, sino que se podía pagar en cualquier comercio, dejando la tarjeta un momento al vendedor (o rellenando tus datos en un formulario en caso de comprar a través de la recién llegada internet) y, tras esperar un ratito, (poco a poco menos tiempo) sucedía el milagro y te podían llevar lo que querías sin sacar ni una peseta (eran tiempo de pesetas… por si alguien es demasiado joven: nos referimos a lo que había antes de los euros).

Lo que había pasado mientras era una operación invisible.

Esa “operación invisible” era la PASARELA DE PAGO. Sin ella, el comercio electrónico moderno no habría escalado como lo hizo.

Era 1996, y mientras surgía la primera pasarela de pago con AUTHORIZE.NET (PAYPAL, aunque la más famosa, es de 1998), en España se producía el cambio político con la llegada al poder de JOSÉ MARÍA AZNAR ganando las elecciones a su enemigo (ahora supercolega) FELIPE GONZÁLEZ, en Estados Unidos BILL CLINTON era reelegido, se separaba la mítica banda HÉROES DEL SILENCIO y se estrenaban taquillazos como INDEPENDENCE DAY, donde unos extraterrestres atacaban los valores patrios norteamericanos sin que nadie les hubiese invitado y, por supuesto, saltándose todas las legalidades de la época (se hizo un remake y quien sabe si en poco tiempo tengamos otro).

Todo esto es por situar, con referentes conocidos, la época.

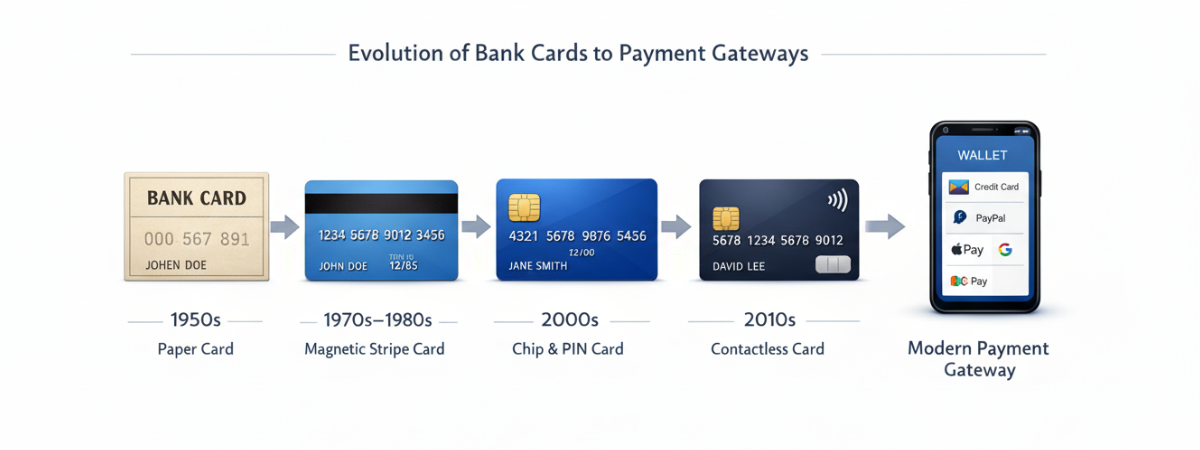

Fue un largo camino el que se tuvo que recorrer desde las tarjetas hasta las pasarelas.

De hecho, las tarjetas bancarias se extendieron a finales de los años 60 y en los 70, aunque su popularidad llegó dos décadas después, especialmente cuando se empezó a utilizar masivamente en esos actos descritos anteriormente desde la fascinación de quien estas cosas las vive en la infancia (de hecho uno de los regalos que más de una y uno guarda de la época es una tarjeta desechada que fue a parar a sus manos): para sacar dinero de los cajeros y para pagar con cargo directo a la cuenta.

El PRIMER CAJERO AUTOMÁTICO EN ESPAÑA fue instalado por BANESTO el 9 de enero de 1969 en Madrid.

Todo venía de América.

Las pioneras fueron las primeras tarjetas de crédito cerradas, emitidas por comercios (como WESTERN UNION) para el uso exclusivo en sus tiendas, o CHARG-IT en 1946, considerada la primera tarjeta bancaria, pero limitada a comercios locales de Brooklyn Nueva York).

En 1950, FRANK MCNAMARA fundó DINERS CLUB, la primera tarjeta de crédito de uso general aceptada en múltiples restaurantes y establecimientos, surgida tras olvidar su billetera en casa (casualidades o, más bien, causalidades que dan origen a negocios multimillonarios).

Después, en 1958, BANK OF AMERICA lanzó BANKAMERICARD en California, la primera tarjeta de plástico (hoy VISA) y, este mismo año, AMERICAN EXPRESS puso en el mercado la suya.

Con el uso de la banda magnética las transacciones se hicieron más rápidas, y se facilitó una nueva herramienta de pago masiva y así, en 1979, apareció MASTERCARD, con expansión internacional.

En 1990, por ejemplo, las tarjetas se utilizaron en aproximadamente 300 millones de transacciones y en 2009 ya era 37.600 millones.

Se prevé que el mercado mundial de tarjetas y pagos alcance un valor de 1.040,42 mil millones de dólares en 2026.

Los pagos móviles representan aproximadamente el 49% de las transacciones de banca digital, impulsando un crecimiento constante del sector. Más de 22,8 billones de tarjetas de crédito y débito están en circulación globalmente.

En nuestros días, cuando compramos por internet, pagamos una suscripción o enviamos dinero a otro país, rara vez pensamos en todo lo que ocurre entre el momento en que pulsamos “pagar” y el instante en que el cobro queda confirmado.

Y, a partir de este año, HACIENDA controlará los pagos con tarjeta sin un umbral mínimo de comunicación.

Detrás de ese gesto (el del uso de la tarjeta, no el de la decisión del Fisco), existe una infraestructura compleja, a la que nos referíamos antes: la pasarela de pago.

Alrededor de la pasarela podemos identificar toda una red de bancos, procesadores, normas de seguridad y tecnologías de conexión, donde las tarjetas forman parte, aunque cada vez se están quedando más obsoletas.

La pasarela de pago podríamos describirla como un sistema que permite a un comercio cobrar a un cliente de forma segura, normalmente en una tienda online.

Su función principal es actuar como intermediaria entre el comprador, el comercio, el banco adherido al comercio, el banco emisor de la tarjeta y las redes de pago, como VISA o MASTERCARD.

Dicho de forma sencilla, la pasarela es como un “puente seguro”:

Recoge los datos de pago, los cifra, los transmite a las entidades correspondientes y devuelve una respuesta: pago aprobado o rechazado.

Además, hoy suele encargarse de aspectos muy importantes como la TOKENIZACIÓN de tarjetas, la autenticación reforzada del cliente, conocida con SCA, (hoy en día un requisito obligatorio bajo la normativa PSD2 en el Espacio Económico Europeo) y ciertos controles ANTIFRAUDE.

Es una evolución donde se resuelve una necesidad muy concreta: ¿cómo cobrar a distancia sin que el comprador entregue físicamente su tarjeta al comercio y con total seguridad?

Hay que recordar que las pasarelas de pago nacieron con el comercio electrónico.

El problema era evidente: internet permitía vender, pero no existía todavía una forma sencilla, estandarizada y confiable de cobrar a distancia.

Las primeras pasarelas y procesadores resolvieron justo eso, y se ha ido evolucionando hasta hoy en día siguiendo las mismas pautas del Internet de aquellos primeros tiempos.

El problema no era solo técnico, sino también de confianza. Había que transmitir datos sensibles por internet y hacerlo de forma segura.

En su forma más clásica, una pasarela de pago es el sistema que conecta al comprador, al comercio, al banco y a la red de tarjetas para autorizar un cobro de forma segura. Dicho de otro modo: es la infraestructura que hace posible que una compra online no sea un acto de fe.

Su función ha sido doble.

Por un lado, proteger la operación: cifrado de datos, autenticación, prevención de fraude.

Por otro, simplificar la experiencia: que un comercio pueda cobrar sin tener que montar por sí solo toda la maquinaria financiera de detrás.

En España, por ejemplo, REDSYS ha sido uno de los grandes nombres de esa capa de infraestructura.

Los poderosos actores que ampliaron la jugada son conocidos de todo el mundo y en todo el mundo, como ya hemos mencionado previamente : PAYPAL popularizó el pago digital para millones de usuarios; después, plataformas como STRIPE, ADYEN o CHECKOUT.COM hicieron del cobro online algo mucho más flexible para empresas de cualquier tamaño.

Durante bastante tiempo, el esquema funcionó razonablemente bien.

El usuario pagaba con tarjeta, el comercio cobraba, los bancos liquidaban y todos aceptaban que entre la compra y el dinero final había comisiones, tiempos de compensación y unos cuantos intermediarios.

De ahí surgieron los primeros proveedores especializados.

Algunos se centraron en autorizar pagos con tarjeta en la web; otros añadieron después funciones la prevención de fraude, conciliación contable, pagos recurrentes o gestión de múltiples monedas, siguiendo la legislación vigente.

Con el tiempo, estas soluciones evolucionaron hacia plataformas más completas, conocidas muchas veces como PSP, siglas de payment service provider.

Estas pasarelas fueron decisivas porque hicieron posible la expansión del comercio digital. Sin ellas, vender internacionalmente por internet habría sido mucho más costoso, inseguro y complejo… de lo que ya es.

Pero el mundo cambia y, en 2026, las pasarelas convencionales siguen siendo fundamentales, pero ya no están solas.

Sería exagerado decir que las pasarelas convencionales se han quedado obsoletas. De hecho, siguen siendo esenciales, pero han envejecido en el sentido de que fueron diseñadas para un internet anterior: uno menos inmediato, menos móvil y menos globalizado.

Sus principales limitaciones se han ido haciendo más visibles:

- Costes elevados, especialmente cuando intervienen tarjetas, conversiones de divisa y varios intermediarios.

- Liquidaciones lentas, porque muchos procesos siguen dependiendo de ciclos bancarios y de compensación no instantánea.

- Fragmentación internacional, ya que cada país conserva hábitos, redes y regulaciones distintas.

- Dependencia de las tarjetas, que han sido extraordinariamente útiles, pero no siempre son el método más barato o más eficiente.

- Problemas de fraude y contracargos, especialmente en comercio electrónico transfronterizo.

- Experiencias de usuario mejorables, sobre todo si el proceso exige demasiados pasos o redirecciones.

En otras palabras, las pasarelas clásicas están ahí pero el mercado ha empezado a pedir algo más: pagos inmediatos, integrados, globales, móviles y programables… además de con menos intermediarios y mucho más baratos.

Aquellos tiempos de fascinación de nuestra infancia ahora se presentan como exigencias y temores (a partes iguales) por cómo evoluciona nuestro mundo.

En la próxima semana daremos cuenta de algunas soluciones.

*Este post es propiedad de TODO ES SINGULAR, S.L. (www.todoessingular.com) y la información contenida puede ser utilizada por terceros con la autorización expresa y por escrito de la fuente.