La deuda pública se ha convertido en uno de los ejes centrales del debate económico y político en Europa durante las últimas décadas.

Desde la crisis financiera de 2008, pasando por la crisis de deuda soberana europea, la pandemia de la COVID-19 y, más recientemente, el impacto de la guerra en Ucrania y todos los efectos de la transición digital, los niveles de endeudamiento han aumentado de forma significativa, a lo que se suma Donald Trump y sus resoluciones.

Por lo tanto, el fenómeno de la deuda debe analizarse teniendo en cuenta las decisiones políticas, dinámicas sociales, sistemas fiscales y modelos de financiación.

En este contexto España, independientemente del ruido de unos y otros, representa un caso especialmente relevante, tanto por su trayectoria histórica como por su posición actual dentro de la Unión Europea.

Además, el escenario global se ve condicionado por la elevada deuda de Estados Unidos, a lo que se une un nuevo concepto emergente: la llamada “deuda de la Inteligencia Artificial”, entendida como el coste económico, social y fiscal de la inversión masiva en tecnologías avanzadas, y su repercusión en banca, fondos y la potencial burbuja que puede ocasionar.

Origen y condicionantes políticos:

La deuda pública en Europa ha estado tradicionalmente condicionada por el diseño institucional de la UNIÓN ECONÓMICA Y MONETARIA.

La creación del euro implicó una política monetaria común, gestionada por el BANCO CENTRAL EUROPEO, pero mantuvo la política fiscal en manos de los Estados miembros.

Esta asimetría ha generado tensiones, especialmente en momentos de crisis.

Estudios académicos, por ejemplo, en la CORNELL UNIVERSITY, muestran cómo estas reglas, aunque orientadas a la estabilidad, pueden dificultar respuestas fiscales ágiles ante crisis económicas, generando presiones sociales y económicas prolongadas, especialmente en economías fuertemente endeudadas.

Las reglas fiscales europeas, como el PACTO DE ESTABILIDAD Y CRECIMIENTO, establecieron límites al déficit y a la deuda pública (3 % y 60 % del PIB, respectivamente).

Sin embargo, estos límites han sido frecuentemente superados, en particular por los países del sur de Europa.

La política, tanto a nivel nacional como comunitario, ha oscilado entre la austeridad fiscal y apuesta por la generación o expansión empresarial, dependiendo del ciclo económico y del contexto social.

LA CRISIS DE DEUDA SOBERANA (especialmente entre 2010 y 2014) evidenció cómo la deuda no es solo un problema económico, sino también político: los rescates financieros, la condicionalidad impuesta y las reformas estructurales generaron tensiones sociales, aumento del desempleo y desafección ciudadana hacia las instituciones europeas.

A todo esto se suma que la deuda pública influye en la disponibilidad de crédito para el sector privado, ya que los recursos financieros pueden verse redirigidos hacia la compra de bonos soberanos en lugar de inversión productiva.

Deuda, impacto social y fiscalidad:

El endeudamiento público tiene un impacto directo en la sociedad.

Los ajustes fiscales aplicados para contener la deuda suelen traducirse en recortes del gasto social, reducción de inversiones públicas o aumento de la presión fiscal.

En muchos países europeos, estas políticas han incrementado la desigualdad y debilitado el estado del bienestar.

La fiscalidad juega un papel clave.

Los sistemas fiscales europeos presentan problemas estructurales, como la evasión fiscal, la elusión por parte de grandes corporaciones y una carga impositiva desigual entre trabajo y capital, a pesar de pactos como el PILAR2 para empresas con más de 750 millones de facturación.

La incapacidad de generar ingresos suficientes de forma equitativa ha llevado a financiar el gasto público mediante deuda, en lugar de una reforma fiscal profunda.

Interdependencias entre la financiación pública y privada:

La deuda pública está estrechamente relacionada con la financiación privada.

Los Estados dependen de los mercados financieros, bancos e inversores institucionales para financiarse.

A su vez, el sector privado se beneficia de un entorno estable creado por la inversión pública en infraestructuras, educación y tecnología.

En Europa, el elevado endeudamiento ha incrementado la dependencia del sistema financiero, lo que plantea riesgos en contextos de subida de tipos de interés.

Además, la competencia entre Estados y sector privado por la financiación puede desplazar inversión productiva si no se gestiona adecuadamente.

La deuda estadounidense y la deuda de la Inteligencia Artificial:

A nivel global, la deuda de Estados Unidos alcanza niveles históricamente altos.

Su capacidad para financiarse se apoya en el papel del dólar como moneda de reserva mundial, lo que le otorga una ventaja estructural frente a Europa.

Sin embargo, este modelo está pasando por un momento de desconfianza, y en tal sentido os recomendamos leer los posts de LA DEUDA AMERICANA y LA DEUDA DE LA IA.

Además, el modelo, por sí mismo, no está exento de riesgos a medio y largo plazo.

Con la IA no se trata sólo de deuda financiera, sino del enorme volumen de inversión pública y privada necesaria para desarrollar infraestructuras digitales, centros de datos, consumo energético y formación de capital humano.

Si estas inversiones no generan suficiente productividad y crecimiento inclusivo, pueden convertirse en una carga futura para los Estados y las empresas, además de un conflicto evidente para quien ha invertido a cambio de solicitar préstamos bancarios que, a su vez, puede generar otra crisis bancaria (hay que recordar lo que sucedió en 2008).

Europa y España afrontan el reto de no quedarse atrás en esta carrera tecnológica sin reproducir dinámicas de endeudamiento insostenible.

España y evolución de la deuda con las políticas aplicadas:

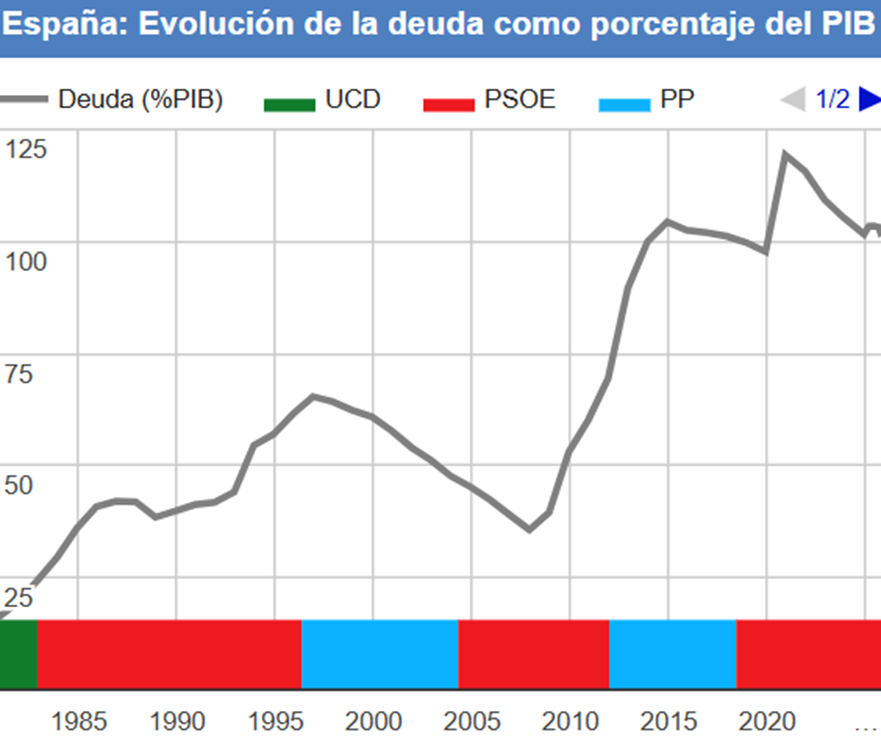

España ha experimentado un fuerte incremento de su deuda pública desde 2008.

Antes de la crisis financiera, el nivel de deuda era relativamente bajo, pero el estallido de la burbuja inmobiliaria, el rescate del sistema financiero y la caída de ingresos fiscales provocaron un aumento acelerado del endeudamiento, además del impacto de la COVID.

Las políticas aplicadas en un primer momento combinaron austeridad fiscal, reformas laborales y reestructuración del sector bancario.

Estas medidas lograron cierta estabilidad macroeconómica, pero a un elevado coste social.

Posteriormente, la pandemia obligó a un cambio de enfoque, con políticas expansivas apoyadas por la Unión Europea a través de los fondos NEXT GENERATION EU.

Actualmente, la deuda española sigue siendo elevada, pero se beneficia de tipos de interés relativamente contenidos y del respaldo del BCE.

No obstante, su sostenibilidad a largo plazo depende del crecimiento económico, la productividad y una mejora estructural de los ingresos públicos.

Tras la crisis financiera global, la deuda pública aumentó aceleradamente, impulsada por rescates financieros y caída de ingresos fiscales.

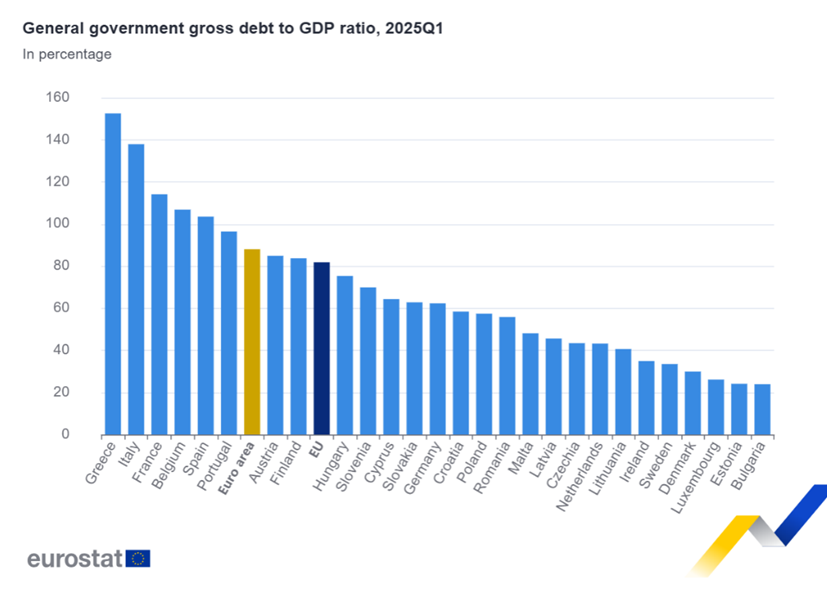

Más recientemente, LA RATIO DEUDA/PIB HA SUPERADO EL 100 %, situándose en niveles récord. Por ejemplo, en el tercer trimestre de 2025 el stock de deuda pública alcanzó los 1,7 billones de euros, equivalente al 103,2 % del PIB, pese a una ligera reducción relativa gracias al crecimiento económico.

Aunque España sigue por encima de la media de la eurozona (aprox. 87 % PIB), su deuda está por debajo de países como Francia, Italia y Grecia, lo que indica una relativa mejora fiscal dentro del contexto europeo:

Según proyecciones oficiales y organismos independientes como la AUTORIDAD INDEPENDIENTE DE RESPONSABILIDAD FISCAL (AIREF), la deuda podría continuar reduciéndose moderadamente en términos relativos si se mantiene el crecimiento económico.

Las POLÍTICAS FISCALES MÁS RECIENTES buscan equilibrar responsabilidad fiscal con crecimiento económico, en parte en cumplimiento del nuevo marco fiscal europeo que entró en vigor en 2024.

Este plan prevé reducciones sostenidas en la ratio deuda/PIB y el déficit público en la próxima década.

La singularidad fiscal y financiera de Canarias:

Incentivos fiscales: REF y ZEC

La singularidad fiscal de Canarias radica en un conjunto de incentivos y ventajas orientados a compensar la lejanía geográfica, la insularidad y fomentar el desarrollo económico.

El RÉGIMEN ECONÓMICO Y FISCAL (REF) de Canarias incluye instrumentos como la ZONA ESPECIAL CANARIA (ZEC) y la RESERVA PARA INVERSIONES EN CANARIAS (RIC), que ofrecen reducciones sustanciales en el impuesto de sociedades y otras bonificaciones financiero-fiscales a empresas que invierten en el archipiélago.

Este marco busca atraer inversión tanto nacional como internacional, diversificar la base productiva (incluyendo sectores de alta tecnología e industrias del conocimiento) y contrarrestar las desventajas económicas estructurales tradicionales de las islas.

La ZEC ha sido reconocida por FINANCIAL TIMES como una de las zonas económicas especiales más atractivas de Europa para sectores como ell audiovisual, el software y la tecnología avanzada.

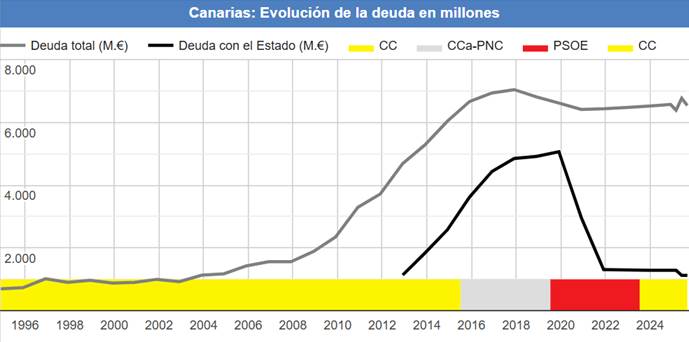

Deuda pública canaria y gestión financiera:

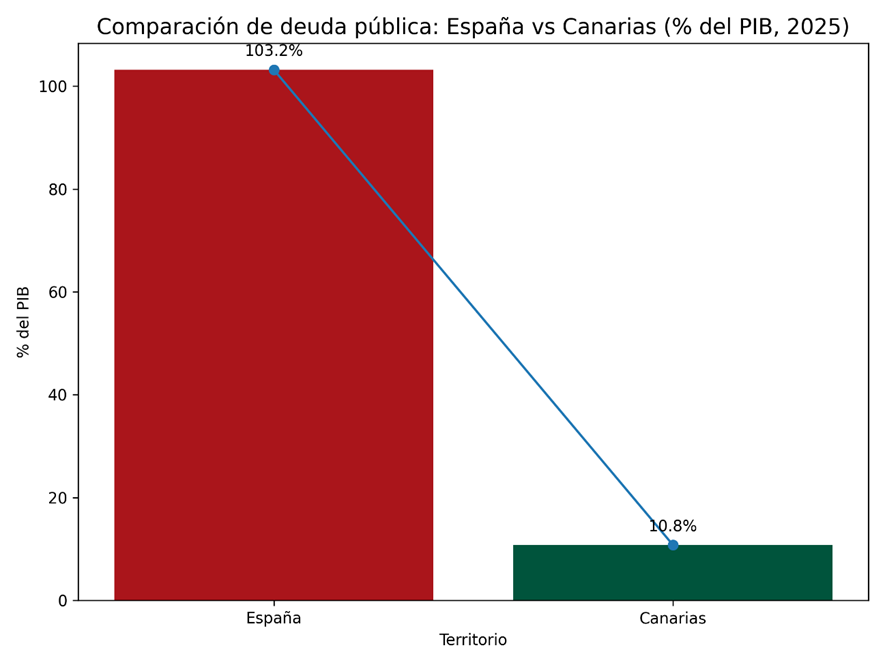

La deuda pública de la COMUNIDAD AUTÓNOMA DE CANARIAS representa una fracción relativamente baja del PIB comparada con otras comunidades autónomas y está por debajo del umbral legal del 13 % marcado en la normativa fiscal española.

Además, las emisiones de deuda pública específicas para financiar herramientas como la RIC permiten canalizar recursos hacia inversión productiva local sin presionar excesivamente las cuentas públicas tradicionales.

Ejemplos recientes incluyen emisiones de deuda para materializar DOTACIONES DE LA RIC por decenas de millones de euros. Esta situación refleja una combinación de gestión financiera prudente, baja deuda relativa, y políticas fiscales específicas que incentivan la inversión empresarial, lo que fortalece la competitividad del archipiélago en un contexto europeo competitivo.

Canarias es una de las comunidades con menor deuda en relación a su PIB, y por debajo del umbral legal de deuda autonómica, lo que refuerza la percepción de gestión fiscal prudente relativa dentro del conjunto español.

Soluciones para reducir la deuda y mejorar su sostenibilidad:

Reducir la deuda no implica únicamente recortar gasto.

Hay soluciones singulares:

- Fomento del crecimiento económico sostenible: Invertir en sectores que impulsen productividad, innovación y empleo —especialmente tecnologías limpias y digitales— que permitan mayores ingresos fiscales sin elevar la presión impositiva sobre la ciudadanía.

- Reforma fiscal estructural: Combatir la evasión y ajustar los sistemas impositivos para asegurar ingresos justos y suficientes.

- Eficiencia del gasto público: Orientar el gasto hacia inversiones con alto retorno social y económico, priorizando educación, infraestructura y tecnologías clave.

- Coordinación fiscal europea: Avanzar en mecanismos de integración fiscal para compartir riesgos y promover estabilidad en la eurozona.

- Gestión prudente de la deuda tecnológica: Evaluar inversiones en tecnologías como IA para garantizar que generan valor tangible antes de asumir compromisos financieros significativos.

La deuda europea es el resultado de decisiones políticas, estructuras fiscales incompletas y choques económicos sucesivos.

El caso de España refleja tanto las debilidades como las oportunidades de este modelo.

En un mundo marcado por la elevada deuda estadounidense y el desafío tecnológico de la Inteligencia Artificial, Europa debe encontrar un equilibrio entre inversión, sostenibilidad fiscal y cohesión social.

Solo mediante políticas coordinadas, inclusivas y orientadas al largo plazo será posible reducir la deuda sin sacrificar el bienestar ni el crecimiento futuro… o apostar por el negocio compartido, da igual que sea entre personas, empresas, instituciones, Administración o Estados.

MODELOS TEÓRICOS recientes sobre estrategias óptimas de reducción de deuda pública muestran que equilibrar política fiscal y crecimiento económico bajo condiciones inciertas puede ser esencial para lograr sostenibilidad duradera.

En resumen:

- La deuda europea tiene su origen en gasto público expansivo o de desarrollo, crisis económicas y la necesidad de financiar programas estratégicos.

- La financiación se realiza principalmente mediante mercados financieros, instrumentos europeos y apoyo del BCE.

- España se sitúa en una posición intermedia en Europa, con deuda superior a la media, pero gestionable.

- Canarias destaca como territorio con baja deuda relativa, gracias a incentivos fiscales y gestión prudente, pudiéndose convertir en un hub financiero.

- Comparativamente, Estados Unidos puede endeudarse más fácilmente, pero también enfrenta riesgos macroeconómicos distintos y potencialmente rechazo por las políticas de Trump.

*Este post es propiedad de TODO ES SINGULAR, S.L. (www.todoessingular.com) y la información contenida puede ser utilizada por terceros con la autorización expresa y por escrito de la fuente.